(一)对于政府部门来讲,需要构建国企数字化转型的公共服务与专项支持政策体系

一是构建多层联动的产业互联网平台。坚持实施“上云用数赋智”行动,加快完善数字基础设施,推进企业级数字基础设施开放,支持平台企业提供免费的基础平台与通用解决方案,探索价值共创的商业模式,从增值服务中按使用效果适当收取租金以补偿基础业务投入。

二是加强对国企数字化转型的专项资金支持。对于国企而言,数字化转型是一个需要长期且重投入的过程,而且以往的政策中较少涉及对数字化的专项支持。因此,如果能够对国企增加数字化转型的专项资金支持,将能够进一步激励企业在数字化领域进行更多更深入的探索。

三是支持构建多方参与的数字生态共同体。鼓励政府部门、行业组织、国企、科技企业以及上下游产业,共同构建以价值创造和共享为导向的数字生态共同体,强化数字化转型的政策宣讲、典型示范、专家辅导、技能培训和交流学习活动,提高国企对支持政策的感知,降低国企的数字化转型学习成本。

四是创新人才培养机制。创新国企、高等院校、科技企业等之间的合作机制,通过设立联合实验室、创新共同体等方式,为企业员工和高校学生提供平台,加强行业经验、理论知识与技 术前沿的融通,加快培育专业化的人才梯队。

(二)对于国企来讲,需要着力解决当前存在的偏离核心业务、内部协同机制复杂等问题

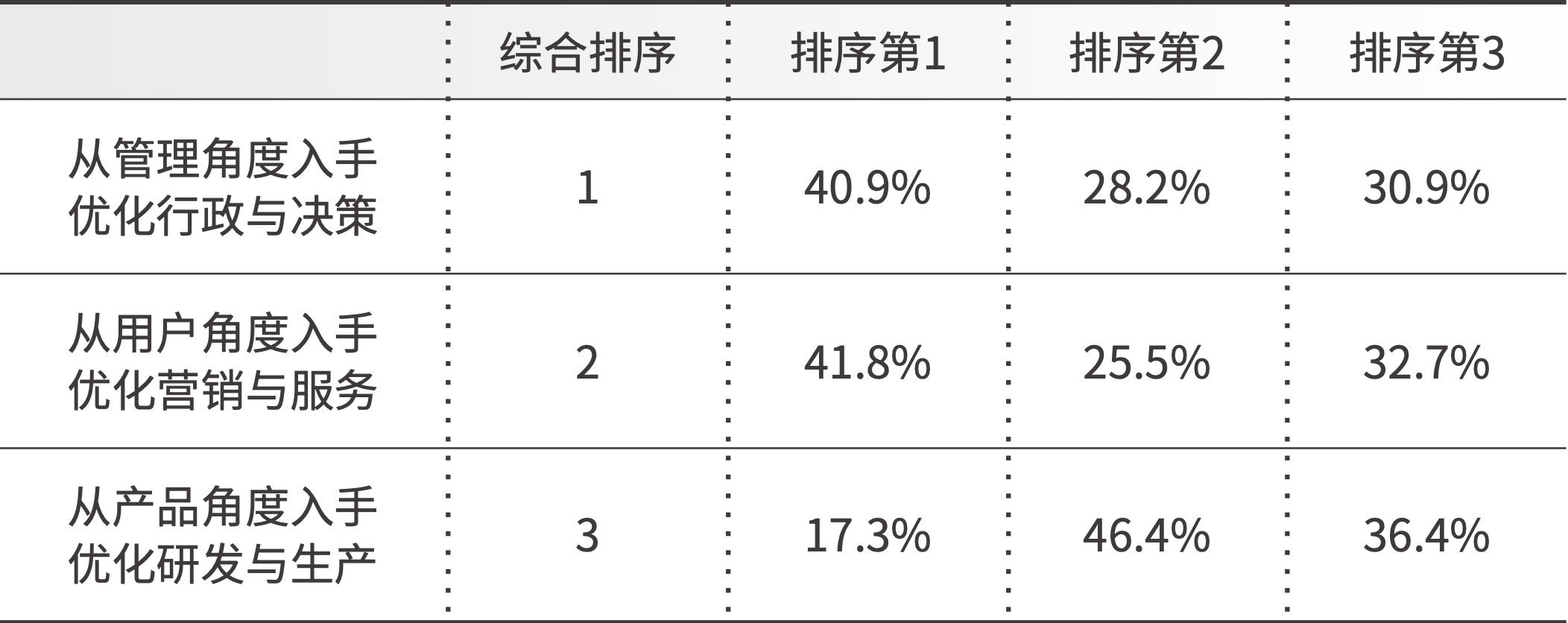

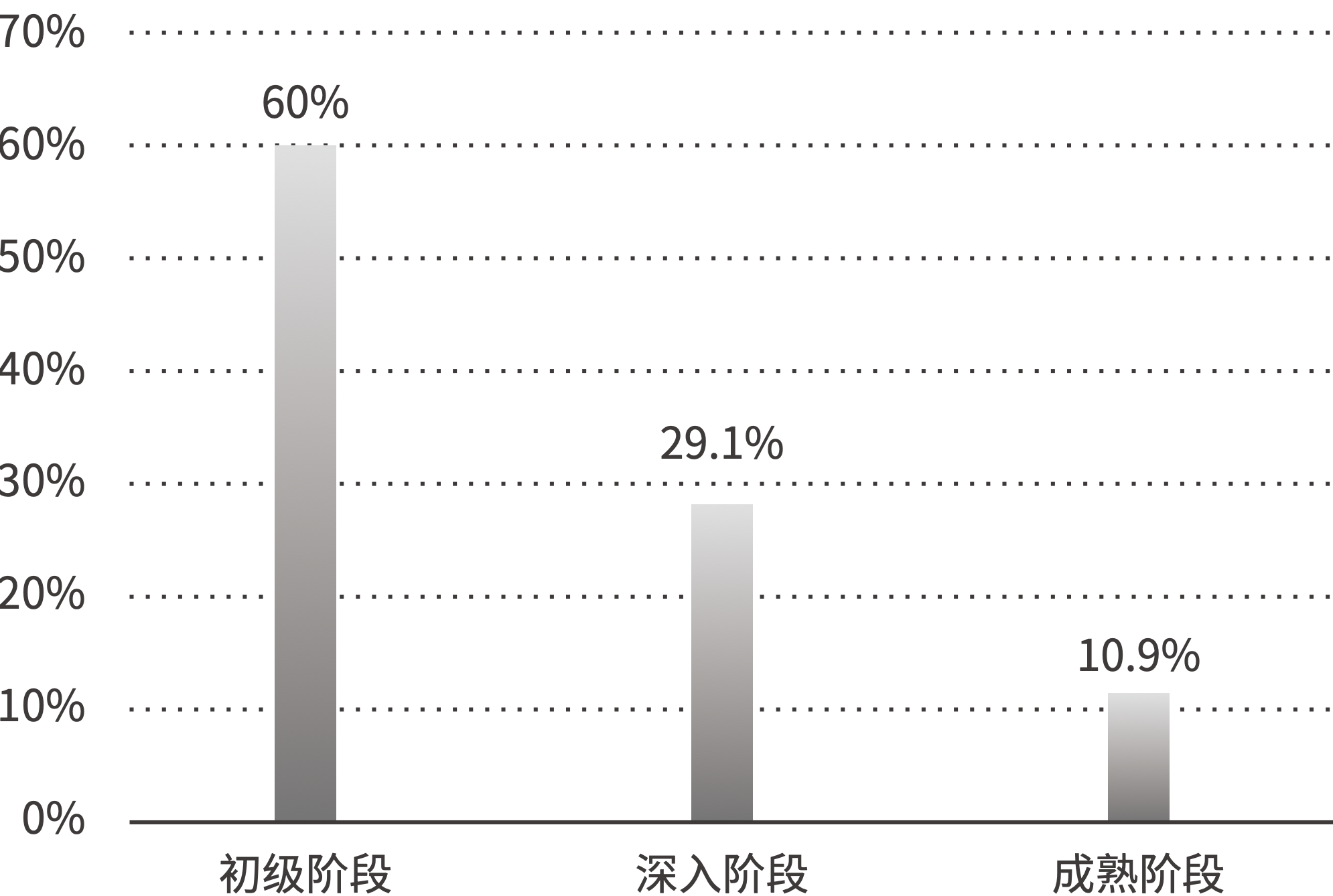

一是选择“小而美”的核心业务或项目,作为数字化转型的切入口。这就需要企业深入分析自身的业务结构与技术条件,选择其中较为具体且预期能够实现较好成效的业务内容,以此入手来实施数字化转型项目。研究发现,多数国企在数字化转型过程中,通常遵循管理/用户→产品的逻辑顺序,从管理数字化入手,推动企业核心业务领域的数字化转型,这可以为央国企的数字化转型提供一定的经验借鉴。

二是加强数字化转型知识学习,培育良好的企业数字文化。企业管理者加强对数字化转型知识的学习,深化对数字化转型的认知,了解数字技术与实体经济融合发展的规律特征,根据企业的发展目标、核心业务、产品特征等因地制宜地制定和实施数字化转型战略。同时,需要企业增加数字化人才的费用投入,加大对数字化人才的引进与培养力度,奠定企业数字化转型的人才基础。

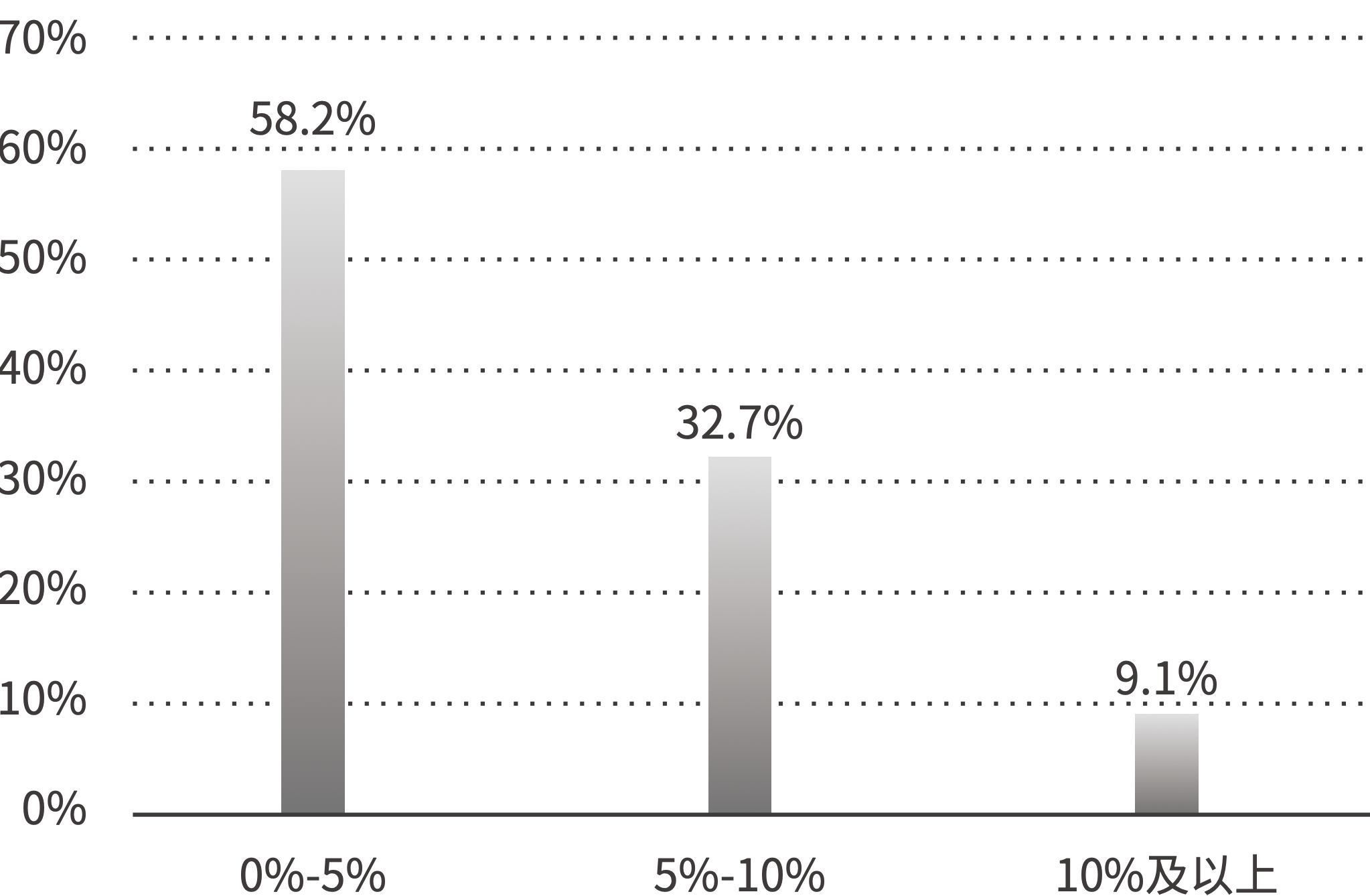

三是建立长期主义的数字化转型考核体系。正如调研中发现,32.7%的受访者认为过分追求短期财务业绩,不愿意承担失败风险,是阻碍国企数字化转型进程的重要因素。应当注意到,数字化转型不是一蹴而就的简单工作,而是需要长期坚持投入的系统工程。此外,因为国企行业属性及各自转型特性与需求不同,较难找到完全可复制的成功转型参考案例,也使大多数国企的转型过程必然是“摸着石头过河”的缓慢发展状态。因此,对于数字化转型的投资回报率考核标准或应予以更具弹性的设计。![]()