纵观互联网内容产业过去十年的发展,在内容集中度上呈现出波浪式上升的特点。优质内容总是在某一平台上趋于集中化,直至新平台带来颠覆,周而复始。实力雄厚的大型CP往往积极投资头部内容,抢占新平台入口,实力相对单薄的中小CP则致力于转型新平台、创造新内容。

在未来内容发展布局上,对于重头优质IP如何最大化地开发利用?长尾内容又该怎样发掘其商业价值?腾讯研究院“内容产业全景报告·终篇”为你解读互联网内容产业五大趋势,分析如何成为内容时代的赢家。

一、互联网内容的马太效应:

重头优质IP集中于优势平台企业

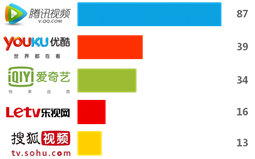

随着互联网内容产业的持续发展,热门IP内容质优价高,其运作有赖于内容平台的资本实力,因此重头优质IP的授权往往集中在各大网络平台企业。根据艺恩咨询数据,在网络视频领域,热播剧集主要集中在腾讯视频、优酷、爱奇艺、乐视网、搜狐视频各大视频网站;而在网络音乐领域,QQ音乐、酷狗音乐、虾米音乐、百度音乐、网易云音乐则占据了近半独家正版内容。

图1:2014年主流视频网站网络剧数量(部)

图2:主要数字音乐平台独家版权内容收听占比

二、内容的颠覆新生

网红内容和自制内容海量传播

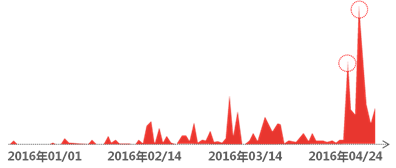

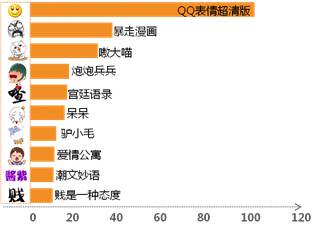

互联网长尾内容回归普通用户和新兴平台,与重头内容呈现迥然不同的分散化态势。一方面,在重头优质IP内容之外,充分用户碎片时间的网红内容和自制内容也大放异彩。例如,以Papi酱为代表的网红自制短视频内容传播快速,成为自媒体创业的新型代表;再如,以表情包为代表的另类内容亦成为网民所必备,仅在QQ平台一年就能达到数百亿次传播。

图3:“papi酱”相关公众号文字阅读总量趋势

图4:2014年腾讯QQ表情包系列发送次数(亿次)

另一方面,直播的出现也拓展了UGC内容的类型,同时带有突出的粉丝经济色彩,商业潜力远大传统形式的UGC视频。根据艾瑞咨询数据,伴随着直播内容海量传播,有38%的直播用户愿为内容付费。直播与视频PGC以及以往UGC形式相比的主要特点在于主播明星化、用户粉丝化,主播粉丝购买虚拟道具、打赏的意愿较高,商业变现的潜力更大。

图5:2015中国用户为游戏直播付费意愿

三、渠道的颠覆新生

VR市场即将爆发,前景可期

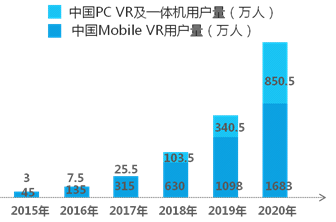

VR的普及将彻底改变当前互联网内容的传播渠道,提供崭新的用户触达机会。根据艾瑞咨询预测,伴随硬件成熟和开发软件开源支持,VR市场有望在3年内成熟,5年内爆发,预计PC VR及一体机在2018年左右会有跨越式发展;而低价VR设备的推出将促使2020年VR用户量将超过2500万人,沉浸式体验对用户意味着新天地。

图6:2015-2020年中国VR设备出货量预计

图7:2015-2020年中国VR用户规模预计

VR技术革新的沉浸式体验,让用户对既有内容的VR化充满了具象化的想象。通过近期密集的营销推广,用户对VR概念的已经较为熟悉,根据艾瑞咨询数据,过半用户最期待通过VR看视频;而在VR视频当中,VR电影是最受追捧的内容,而纪录片、赛事直播和电视剧次之。

图8:用户未来最期待的VR用途TOP5

图9:用户最偏爱的VR视频内容TOP5

互联网内容的VR化难点在于,内容厂商很少能够利用存量直接转制,而只能借助新设备重新录制和开发。因此,尽管VR内容生态呈现出早期繁荣,但核心向重度优质内容的缺乏很难让用户买单。目前国内VR游戏以移动平台轻度游戏为主,PC端的核心向重度游戏得到重视;VR视频则以轻内容、短视频、DEMO占绝大比例,缺少大作。不过,未来在摄制技术、带宽技术、创作理念的推动下,VR内容迟早会替代传统内容成为主流。

图10:当前市面上的VR游戏作品与VR影视作品

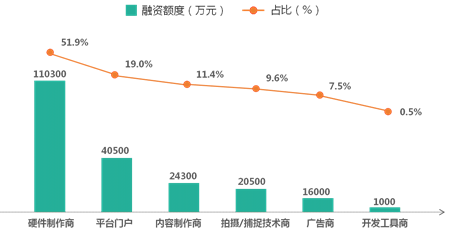

随着VR市场的初步发展,IT行业龙头企业各自研发的VR设备批量上市,迭代步伐放缓,因此保持用户黏性和吸引力的关键将逐步转向内容。根据艾瑞咨询数据,目前VR内容制作商已有融资仅占VR行业总量的11.4%,内容为王的未来会有极大的提升空间。而VR视频、VR游戏在未来2-3年内必会成为主流娱乐方式,若带宽提速则VR直播的前景也十分看好。互联网内容厂商面对VR这一颠覆性的渠道平台,布局VR内容、卡位流量入口正当其时。

图11:2014年1月-2016年1月中国VR行业融资情况概览

四、历史发展规律

“马太VS颠覆”、“头部VS长尾”

纵观互联网内容产业过去十年的发展,在内容集中度上呈现出波浪式上升的特点。优质内容总是在某一平台上趋于集中化,直至新平台带来颠覆,周而复始;而各细分领域无论是网络游戏行业从PC端游、PC页游到智能手机游戏、HTML5手机游戏再到未来的VR游戏,网络直播行业从UGC直播、秀场直播到游戏直播、明星/生活直播再到未来的VR直播,还是网络媒体行业从新闻、视频到微博、公众号、短视频/弹幕/航拍/GoPro再到未来的VR全景视频,其发展均呈现出这样的规律。这种集中度的变化规律也体现在不同实力规模的各类内容提供商的布局上,实力雄厚的大型CP往往积极投资头部内容,抢占新平台入口,实力相对单薄的中小CP则致力于转型新平台、创造新内容。

图12:互联网内容产业过去10年行业集中度规律(游戏/直播/媒体内容)

五、未来发展布局

重头IP跨次元发展,长尾内容粉丝化经营

在未来内容发展的布局上,对于重头优质IP布局而言,大规模 “跨界跨次元”发展是必然趋势。以文学内容、影视剧本、漫画内容、音乐创作、经典游戏等为IP来源,通过ACGN(在ACG基础上增加N——Novel,泛指文字作品、轻小说)核心向、大众向改编以及粉丝消费等不同方式,得以不断扩大影响力级数,从而最大化IP内容商业价值。而在长尾内容的布局上,则要结合UGC / PUGC内容碎片化、网红化、个人标签化的特点,发掘内容的社交价值,重点引导粉丝互动和感性消费热情,形成良性互动的产业生态。

图13:IP内容发展格局示意

课题策划:

张钦坤 腾讯研究院秘书长

研究团队:

程明霞 腾讯研究院院长助理

周政华 腾讯研究院高级研究员

刘金松 腾讯研究院高级研究员

田小军 腾讯研究院版权研究中心副秘书长

柏玉珊 腾讯研究院版权研究中心助理研究员

王梦璇 腾讯研究院助理研究员