即便“低空经济”呼声很高,但“打飞的”这件事情,可能依旧是属于富豪的游戏。

被视为低空经济主体的eVTOL,并不会成为普适性的交通工具,它们的宿命可能是成为富人直升机的“平替”,只不过是将动力方式从“燃油”换成了“电动”。

众所周知,私人飞机几乎是全球富豪们的必需品,比尔·盖茨拥有包括庞巴迪全球快车在内的数驾私人飞机、杰夫·贝佐斯拥有至少一架湾流G650ER。4月底,马斯克访华乘坐的便是湾流G550,据称马斯克2023年在飞机上度过了1161个小时,相当于一年有48天都在天上飞。

除了这些可以承载远距离路线的公务机,私人直升机是很多知名人士的短途出行工具。比尔·盖茨曾拥有一架达索(Dassault)直升机,美国亿万富翁、前纽约市市长迈克尔·布隆伯格(Michael Bloomberg)拥有一架曼努克斯特(Manhattan)直升机,著名的脱口秀女王奥普拉·温弗瑞(Oprah Winfrey)曾拥有一架贝尔直升机。

“赌王”何鸿燊的女儿何超盈家在香港,公司却在澳门,为了上班不迟到,直接购买了一架直升机上班,通勤时间不超过20分钟。

直升机虽然方便,但出行成本昂贵,据说每天一个来回成本就高达1万元,包括燃油费、驾驶员雇佣费等。此外,它还有另一个令人困扰的缺点——噪音大。直升机的机械结构注定它噪音源广泛,发动机、尾桨、旋翼共同构成了噪音源。

以安静无音、低维护成本著称的eVTOL,被认为最可能成为直升机的平替,也被看成是“低空经济”中最受瞩目的一匹黑马。

eVTOL,低空经济的最优解?

“低空经济”四个字听上去非常“高大上”,但它其实距离我们并不遥远。

比如通常以“烟花秀”的形态,出现在全世界的各类节日之中的“无人机表演”,就算是其中的一种。

除了安全性,eVTOL最吸引人的是“性价比”,根据沃兰特内部人士透露,一架eVTOL的造价成本基本是直升飞机的1/2甚至1/3,未来普通人也可以通过类似“打出租车”的方式来使用eVTOL。

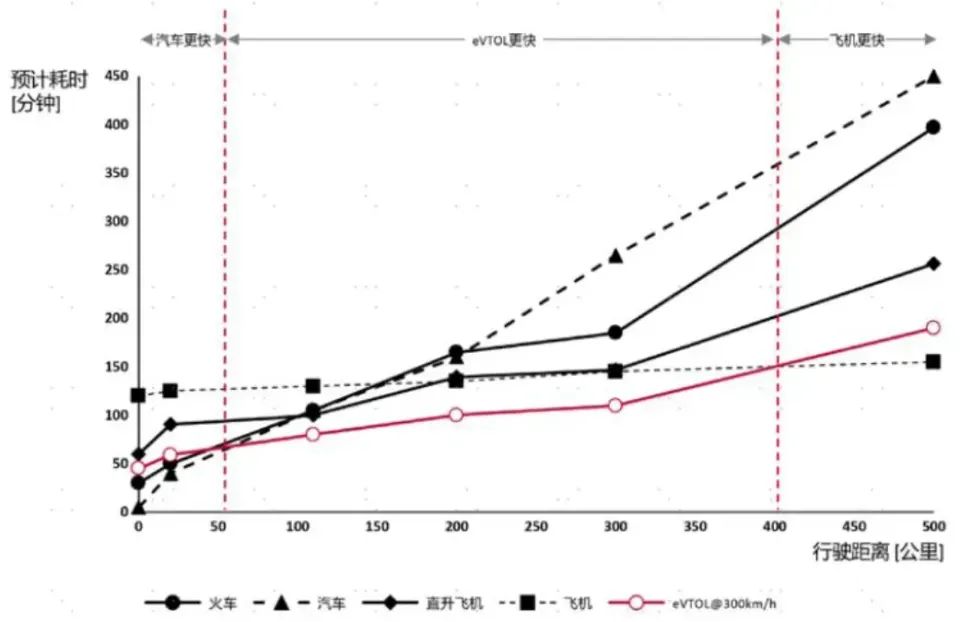

此外,高效率、低费用的载人交通也是高性价比的体现。根据中金研究部报告显示,出行方式的选择需要综合考量费用、耗时、速度。

飞机覆盖超长距离的出行需求,比如上千公里的出行;高铁覆盖中长距离的出行需求,汽车覆盖百公里短途出行需求。根据Porsche Consulting预计,eVTOL在50-400km的中短途出行更具有便捷性。eVTOL一旦实现规模化运营,边际效应递减,成本也可能不断下探。

根据时的科技预计,从“上海浦东新国际博览中心”到“苏州东方之门”单程约100公里,eVTOL用时仅25分钟以内,单人收费300元。相比较于驾车费用成本低、相较于高铁时间成本更低。

从安全性和成本上来看,eVTOL最有可能成为低空经济的主赛道。

但除了价格,价值的存在是eVTOL具备的长期优势。腾讯研究院专家认为,“eVTOL作为一种交通运输方式,未必要比地面交通运输方式便宜,才会有价值、有市场。”

举例来说,中国在2023年底汽车保有量达到了4.35亿辆,虽然公交车和轨道交通出行成本低于私家车,但大部分家庭仍然会买车。“如果说eVTOL的运营成本要降低到社会大众普遍能接受的范围内,那是这个行业发展的共同目标,也需要一定时间实现。”

多方面来看,eVTOL未来在C端的应用似乎更具备性价比,但它的发展,只可能先从少数群体开始,蔓延到普通人还有相当长的一段距离。

eVTOL发展需要解决“系统性”问题短期内与普通人无缘

eVTOL的综合性价比固然不错,但eVTOL替代直升机,绝对不仅仅是简单的机身替代,“它要解决的是一个系统性的问题”,一位长期跟进低空经济的投资人对腾讯科技提到。

eVTOL飞行第一个需要解决的环境问题,是“停机坪”,就像在地面一辆车出入需要有停车位一样,天上飞的直升机或eVTOL都需要有停车坪,相比较于国外的“飞行文化”,国内的停机坪并不多见。在美国有一些航空小镇,这些航空小镇通常是由飞行员和航空爱好者组成的社区,他们共同分享对飞行的热爱,并在这些地方建立了私人飞机库和停机坪,方便他们起降飞机。其中最著名的是美国佛罗里达州的斯普鲁斯克里克(Spruce Creek)航空小镇,这个社区建立在一个私人飞机场周围,因此被称为“飞行员的天堂”,几乎家家户户都可以实现在自家门口随时起飞的乐趣。

国内则只有少量的大厦顶部设有停机坪,所以并没有合适的飞行环境。

其次,为了平稳飞行,就需要设立单独的信号波段。飞行器为了安全保障,它的起飞、降落乃至飞行过程中的突发状况,都需要用到通信波段,此外,这也会给地面增加新的信号干扰,因此需要建立诸如地面基站这类基础设施。

eVTOL最严重的通病是严重不足的续航能力。eVTOL使用的动力来自于锂电池,相比较于燃油,锂电池的动力密度更低,燃料的能量密度是锂电池的120倍。马斯克在2019年就有过制造飞行汽车的想法,他认为飞行汽车要想实现商用绕不过电池技术的突破,电池的能量密度至少要达到400Wh/kg,而进口版Model 3电池能量密度也只能到300Wh/kg。

eVTOL所存在的这些系统性问题,注定了实现周期长,即便小范围使用,也多聚集在富人群体。一位曾经受滴滴相关业务青睐的eVTOL创业者告诉腾讯科技,综合来看,eVTOL最先能跑通的人群和地域画像:

-

群体上,富人比普通人合适;

-

国别上,国外比国内合适;

-

国内城市里,从地理空间看广袤无人的三四线比一二线合适,但是从需求上看一二线城市更佳;

整体来看eVTOL在国内的生存有点“拧巴”,因为需求集中在一二线城市,但最佳的飞行环境却在空间更广袤的三四线城市,毕竟三四线城市不会面临过多的信号干扰问题。

从经济层面来看,腾讯研究院专家表示,“在eVTOL市场启动的初期,将只有少数对成本不敏感的客户选用”。为此,腾讯研究院根据头部eVTOL企业提出的商业模型,算了一笔“经济账”:

而对比来看,北京市出租车每公里2.30元,网约车A级车0.45元。在eVTOL发展的初期,它依旧是属于少数人的游戏。但随着应用规模逐步扩大,eVTOL也可能会逐步下沉,覆盖更多人群。实际上,根据以上数字推算的成本,与现有直升机成本类似,腾讯研究院表示,“随着技术的成熟,成本的下降,覆盖C端市场也是不可阻挡的趋势。”

以电动车的普及化为参考,“2008年特斯拉交付Roadster时,定价是10万美元,2024年的Model 3已经将价格降低至4万美元;在竞争最激烈、最早普及新能源车的中国市场,大量本土品牌则将4.8m车长、500km续航的纯电A+级车降价至10万元以内,大量带高阶智驾配置 的车型价格下沉至10-20万元。”

腾讯研究院专家表示,电动车的普及是有一个过程的,类似的,eVTOL或将经历这个过程。在十几年前,我们无法想象使用Roadster或者Model S做网约车,它的成本太高;而2023年网约车车型排名前10已经全部是新能源(9个纯电+1个混动),电动车已经进入普通人的生活中。

2026年,才是eVTOL的“爆发年”

eVTOL行业老大Joby Aviation成立于2009年,Lilium成立于2015年,而Vertical Aerospace成立于2016年,Archer Aviation成立于2018年。Joby Aviation和Lilium这类较早成立的公司,可能已经在开发、测试和与监管机构沟通方面取得了更多进展,因此能够设定较早的目标日期。而后成立的公司可能需要更多时间来赶上这些先行者的步伐,整合技术、完善设计并通过监管审批。

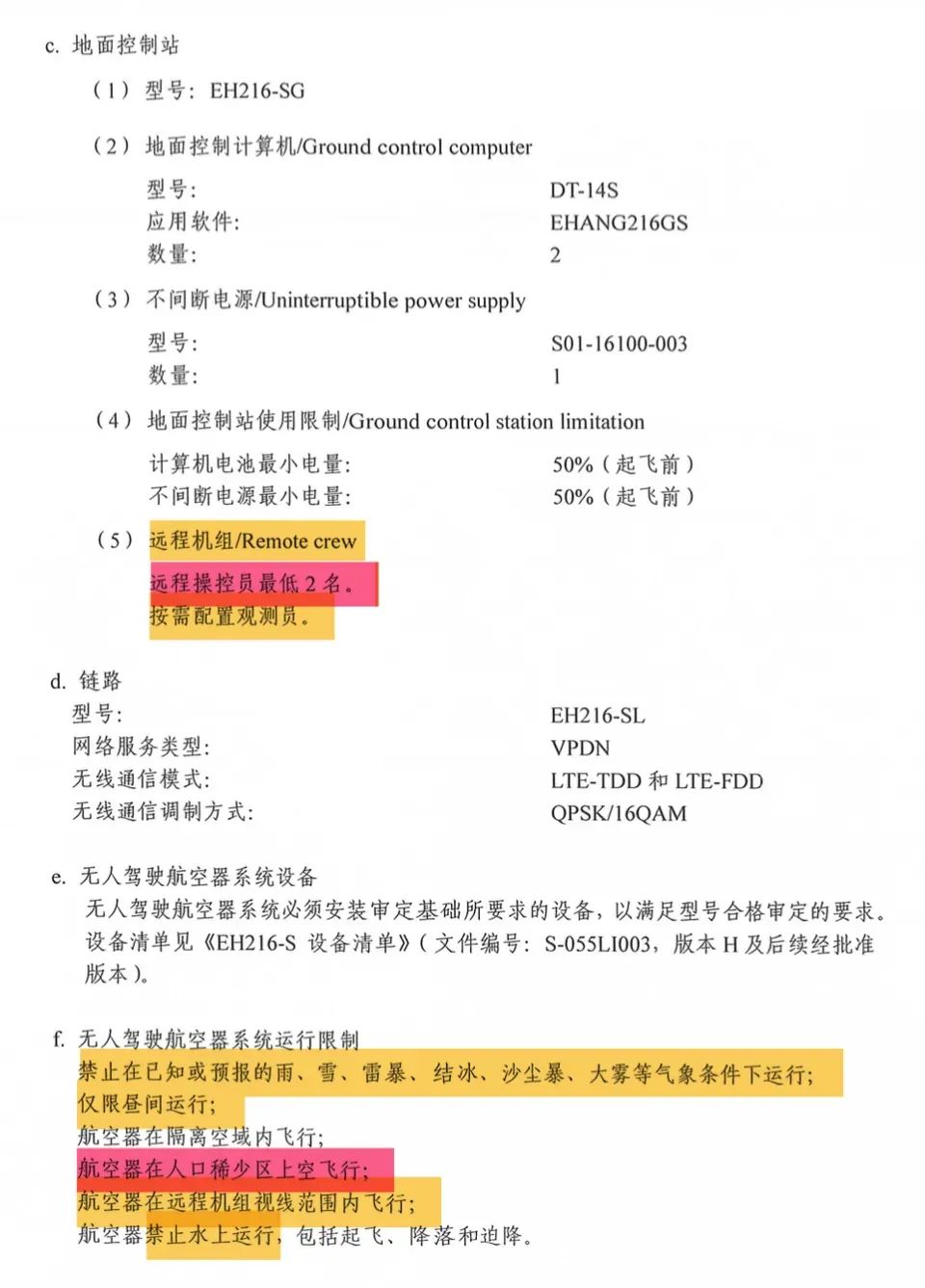

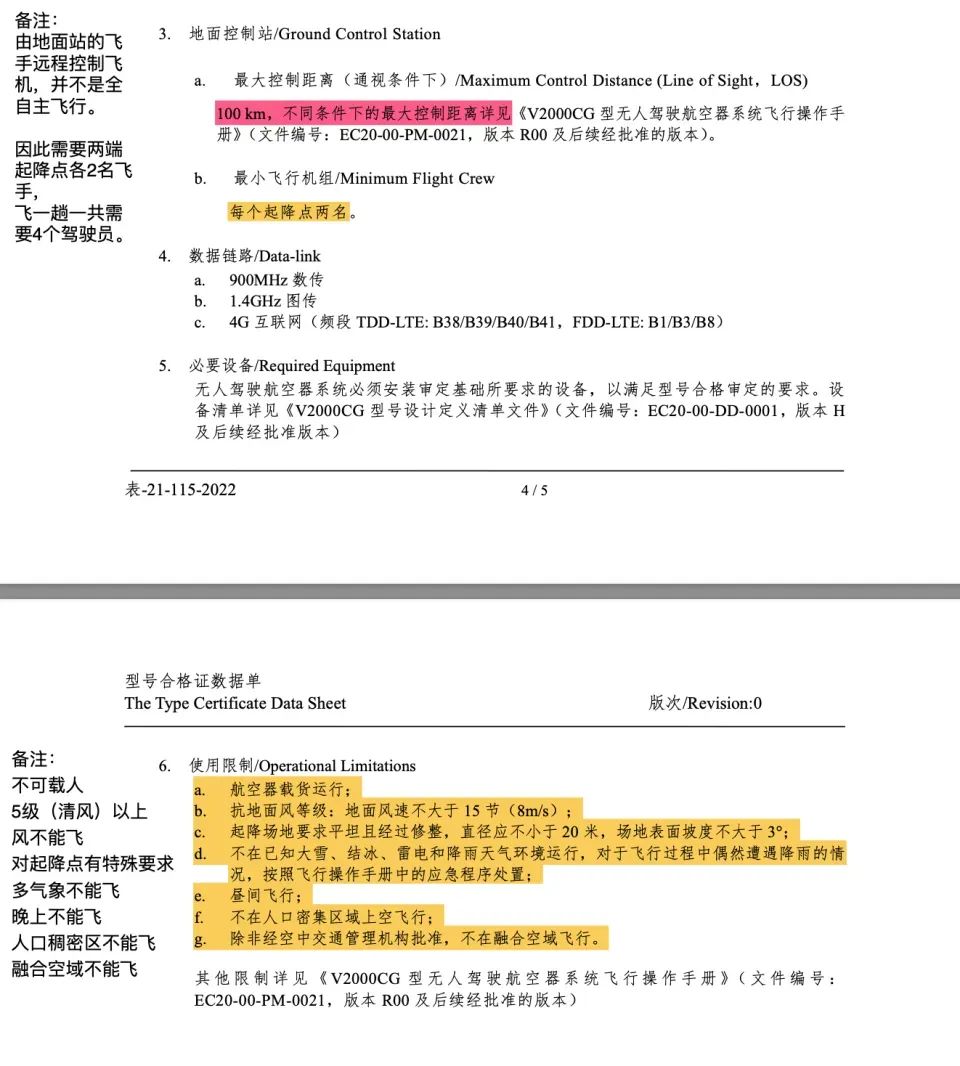

在国内的eVTOL企业中,亿航(EH216-S无人驾驶载人航空器)和峰飞(V2000CG载货飞行器)都获得了TC证,EH216-S是一款无人驾驶航空器,可搭载两人,通过地面指挥调度系统管理,主要应用场景在观光旅游;峰飞V2000CG的应用场景在中短距低空物流、紧急物资运输和应急救援。

它们取得这份TC证,也意味着接受了相当严格的设计和飞行限制。比如亿航EH216-S至少要有2位在地面的远程控制员,禁止在天气不佳的状态下运行,需要在人口稀少的区域上空飞行等等。峰飞V2000CG不能载人,在起降点两端需要各2名人员,也就是飞一趟需要4个人员。

腾讯研究院专家认为,全球各eVTOL企业的TC证之所以都聚集在2026年,一方面是在相似的产业和统一市场基础上,商业竞争和资本驱动的结果。

因为头部企业及其背后驱动的资本机构,都看到了eVTOL和未来城市空中交通产业的巨大潜在商业价值,头部厂商努力汇聚资源,在其能力可行范围内,加速研发取证。“欧美的头部eVTOL厂商所根植的产业环境是相同的,都基于同一市场的航空航天产业之中,他们可以聘用的专家、工程师和管理人员,可以获得募资渠道和资金,基本上处于一个量级,所以它们的研发力量和进度也是比较接近的。它们的第一代产品,基本上都需要10-20亿美元的投入,7-10年研发周期。欧美的其它科技创新领域,如汽车自动驾驶、机器人、商业航天等,也有类似的现象:在相似的产业和统一市场基础上,商业竞争和资本驱动,最终少数头部企业竞争激烈,产品的发布时间、性能规格比较接近。”

另一方面,CAAC为亿航颁发UAM航空器型号合格证,适航发证速度全球领先,中国政策与市场形成合力,带动了各国的热情与节奏。

结语

虽然eVTOL需要解决很多技术难点、突破一些规定限制,但根据东吴计算机行业报告测算,低空经济有万亿市场规模,其中eVTOL和相关零部件拥有1000亿元的市场规模。

低空经济的核心市场机会在地面基础设施、eVTOL和零部件。东吴计算机报告预测,未来各地可能会围绕通信、导航、监视等方面的基础设施进行招标,每个地级市达几十亿元级别,对应全国万亿市场。

此外,未来每年飞行器数量,会超过汽车出货量,其中低空载货需求量大,但“eVTOL不需要类似汽车驾驶员的角色,单个专业人员可以控制非常多的eVTOL进行载货服务。所以远期每年的飞行器出货有望超过汽车,也应在千万量级,按照单价100万计算,市场规模是10万亿级别。短期假设渗透率为1%,则对应10万架,对应1000亿元的eVTOL市场。”

腾讯研究院专家认为,eVTOL的多元化应用集中在商业场景和公共服务场景,“在商业场景主要聚集在载人客运、低空物流、旅游观光、农林植保等;公共服务场景,主要会集中在应急救援、农林巡检、设施巡检、警务航空、医疗救助、消防安全等”。

从应用角度看,已有的eVTOL企业主要应用聚焦在“载人”和“载货”两个方向,其中载人又分为城市交通、观光和医疗应急几个细分模块。无论在设计复杂性、运营成本还是法规认证方面,载人飞行器的技术难度和资金压力都高于载物。

如果要做载人eVTOL,十分考验创始人的筹钱能力,可能也正因如此,国外eVTOL企业普遍聚焦于城市交通载人飞行器,如Joby、Archer、Vertical、Lilium清一色地提供城市出行和空中旅行服务。Archer的第一位创始人Brett Adock曾找来身价上亿的马克·洛尔 (Marc Lore) 作为投资人,Lore是沃尔玛电子商务主管兼Jet.com创始人,据称他还通过个人人脉帮助Brett从不少富豪朋友那里筹集了大量资金。

用“载物”快速营收,同时做更具有多元化场景的“载人”飞行器,是国内不少eVTOL企业则采用的“策略”,在不放弃研究载人飞行器的同时,同时研究更容易变现和商业化的载物飞行器,比如亿航除了提供载人观光服务,也探索使用eVTOL进行物流运输,尤其是在紧急物资运输和快递服务方面。而时的科技和峰飞科技虽然重点聚焦在载人,但业务也涵盖载物。

在eVTOL这个千亿市场里,想要做好应用,还存在一些需要优先被攻克的短板,首当其冲的是电池和电机技术。根据资料显示,eVTOL的续航里程在几十公里到一百公里之间,光北京到天津就有120公里,eVTOL如果想拿下不同城市之间的交通切换,要先提升电池的续航能力。根据Dirty Pants报告《低空经济是个啥》显示,电池行业的难题主要体现在充放电寿命和高能量密度方面,一台eVTOL需要频繁起降,航空电池的充放电倍率需要达到1万次左右,这对电池的寿命有很高的要求。

此外,电机技术关乎eVTOL的使用寿命,就和计算机服务器需要散热一样,eVTOL运转也需要通过风冷技术来实现散热和降温,但我国目前还没有厂商的相关货架产品,满足一架吨级eVTOL的要求。

在吕克·贝松导演《第五元素》电影中,空中出租车是主要的交通工具之一,布鲁斯·威利斯饰演的主角是一名空中出租车司机,电影中的未来城市充满了飞行汽车和错综复杂的空中交通系统。

在电影里描摹的景象中,未来空中飞的会规模化,就像地面有出租车司机一样,空中也有“飞的司机”,他们需要巧妙地驾驶以避开交通堵塞。

虽然这样“美丽的烦恼”距离eVTOL还很遥远,但对于很多将“非共识”事物视为未来机会的投资人来说,它也蕴藏着更大的机遇,毕竟,梦想是要有的,万一实现了呢?