杨望 腾讯金融研究院高级研究员

内容导读

1、核心逻辑。 共同富裕,简单来说是“共享富裕”,简称“共富”。 先创“富”,再“共”享,进而实现共同富裕。 创“富”,国强才能民富,中国经济40年保持7.5%的高速增长,人均GDP跨越1万美元,步入中等偏上收入经济体行列。 “共”享,共同享受国家富强发展成果,逐步形成“橄榄型”(中间大、两头小,指代中间富裕庞大、极富极贫群体少)社会。

2、关键问题。 中央财经委员会分管日常工作的副主任韩文秀提出: “鼓励勤劳致富、创新致富、先富带后富、帮后富,不搞“杀富济贫””。 由此可见,共同富裕的关键问题在于财富创造与共享。 财富标准,我们可近似用产值总量规模和人均产值规模来测算。 创“富”和“共”享,可以从产值总量和人均产值两个角度提供解决方案。

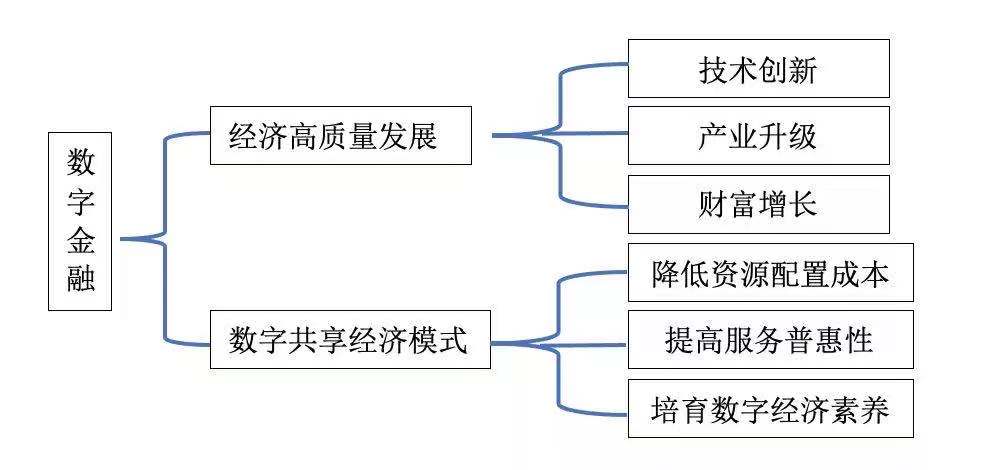

3、数字金融。 在诸多经济金融工具中,我们找到数字金融。 其同时具备数字普惠化和资产全球化的特质,包含支付、理财、保险、基金等金融科技组件,可助推共同富裕。 因此,我们提出数字金融促进共同富裕(Digital finance promotes common prosperity,简称为DFPCP)的逻辑路径(请见图5)。 数字金融推动经济高质量发展,实现创“富”。 数字共享经济模式,实现“共”享。

时代在发展,人民在进步。 国强民富一直是亘古不变的真理,在经济高质量发展的今天,全体人民实现共同富裕已成为重大议题。 那么,当数字金融遇上“共同富裕”,如何成就世间最美的邂逅?

共同富裕,最早源于我国改革开放总设计师邓小平,1985年率先提出: 让一部分人先富起来,先富带动后富,最终实现共同富裕。

92年南方谈话,邓小平对共同富裕提出更清晰的结构设计: 让一部分地区有条件先发展起来,先发展起来的地区带动后发展的地区,最终达到共同富裕。 从十八大到十九大,从十九届五中全会到“十四五规划和2035远景目标”,再到近期的中央财经委员会第十次会议,多次提出全体人民共同富裕。 从理念到行动,经过近40年的发展准备。

共同富裕,简单来说是“富裕+共同”。 “富裕”容易理解,收入、资产等财富达到一定水平。 “共同”更大程度上等价于“共享”。 从“富裕”而言,我们关注的是,国家产值和人均产值多少算“富裕”? 根据IMF,Angus Maddison和国家统计局数据显示,近200年,我国产值对世界产值的贡献比例曲线呈现正U型 (请见图1) ,已达16.3%,产值贡献比例高居世界第一。 从总量角度来理解,特别是改革开放以来,我国经济高速发展,1978-2017年GDP创造年均增速9.5%的增长神话。 在疫情横扫全球的2020年,总量仍然突破14.73万亿美元,经济总量稳居世界第二。

图1 中国对世界经济贡献比例趋势稳步上升至16.3%(2020年)

图1 中国对世界经济贡献比例趋势稳步上升至16.3%(2020年)

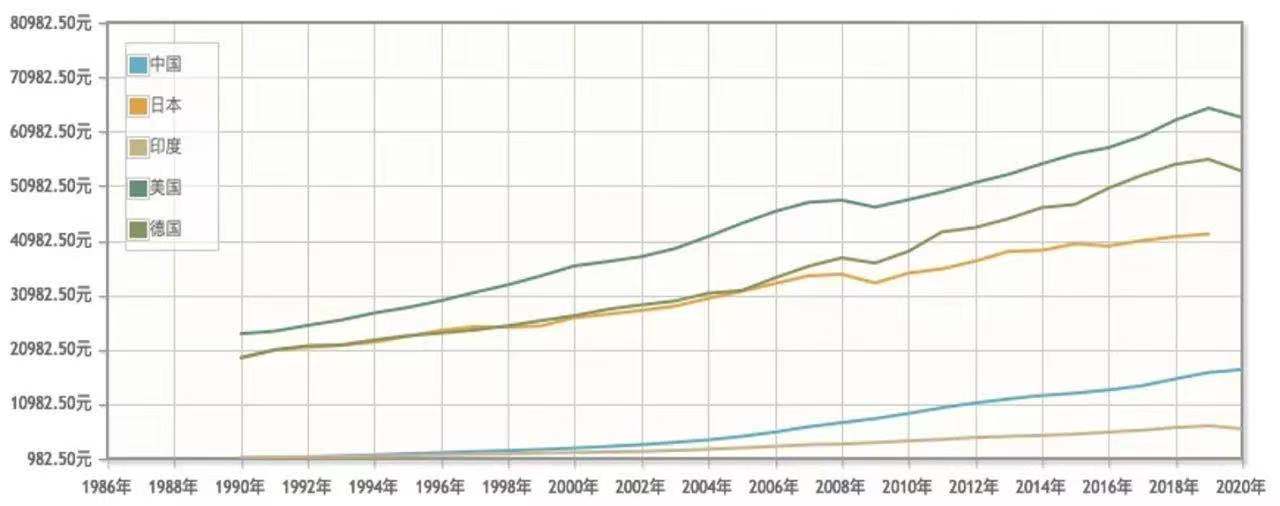

“共同”,意味着可以可持续、公平地共享我国经济高速和高质量发展成果。 我们更需要了解,人均富裕水平有多高? 人均产值 (人均GDP近似等价) 是一个比较好的衡量标准。 我们不妨引用世界银行、国际货币基金组织 (IMF) 和经济合作与发展组织 (OECD) 发达国家标准: 中国接近发达国家行列,人均GDP以现价美元计算达到美国的28.4% (2020年中美人均GDP比例为27.24%) 。 2020年美国人均GDP为62606美元 (请见图2) ,我国人均富裕水平近似为115467.55元 (2021年8月20日美元兑人民币汇率) ,在世界范围内人均财富属于中等偏上。 从中等收入群体来说,哈佛大学东亚经济研究所的测量更为公认,11800-17700美元/年 (合76632-114947元/年) 。 十六大以来,我国推动扩大中等收入群体,建设橄榄型社会,按照国家统计局测算,我国中等收入群体规模超过4亿,约占总人口28.6%,与美国25.7% (总人口3.3亿) ,欧盟27.3% (总人口7.7亿) 比例相当。 针对日本79.4% (总人口1.26亿) 比例,还有进一步的增长空间。

图2 中美德日印五国人均GDP变化趋势,中国已上升至17311国际元

(2020年购买力平价计)

数据来源: IMF,快易数据

提到共同富裕的关键问题,不得不提社会主义现代化的社会矛盾。 习近平总书记在党的十九大提出: “人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。 高质量发展如何匹配美好生活? 明确到推进共同富裕的今天,我们知道: 已不再是少数人的富裕,而是全体人民的富裕。 进一步思考,为什么要推进共同富裕?

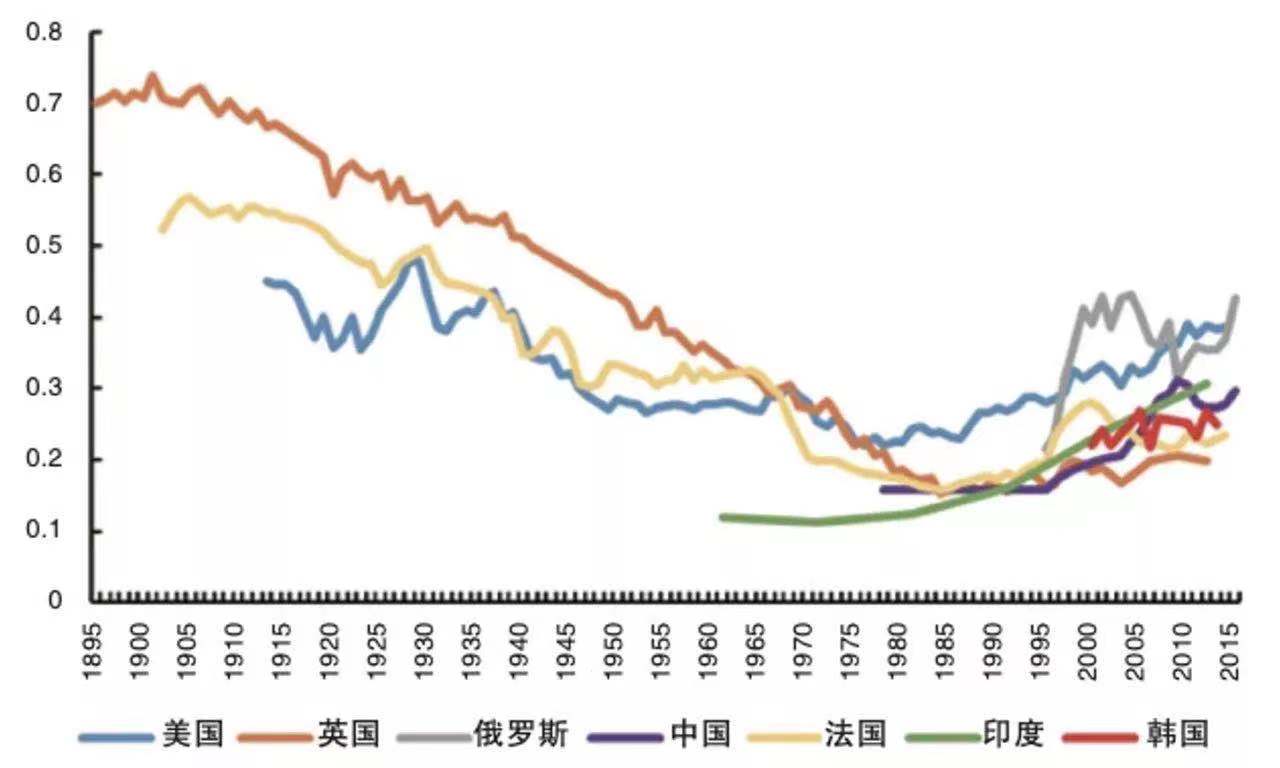

财富不等,无论是发达国家还是发展中国家,都已经达到历史较高水平。 我们衡量财富积累差距有多大? 有两个角度理解起来更为直观: 主要经济体中前1%个人财富占全国财富比重,全球财富分配构成“M型社会”。

学者花长春 (2021) 用wind数据,对全球经济体前1%个人财富占比,作了准确详实的国别分析 (图3) 。 美国前1%财富比重已重回1930年经济危机时期水平40%。 欧洲前1%财富比重稳中有降,居民福利水平较07年欧债危机有所抬升。 以俄罗斯为代表的新兴市场经济体近40年,前1%财富比重上升快,已显著超过97年东亚金融危机时期水平,值得引起我们的高度重视。

图3 全球主要经济体前1%个人财富占全国财富比重变化趋势,美国、新兴市场经济体增长速度快,已接近40%

数据来源: Wind,花长春(2021)

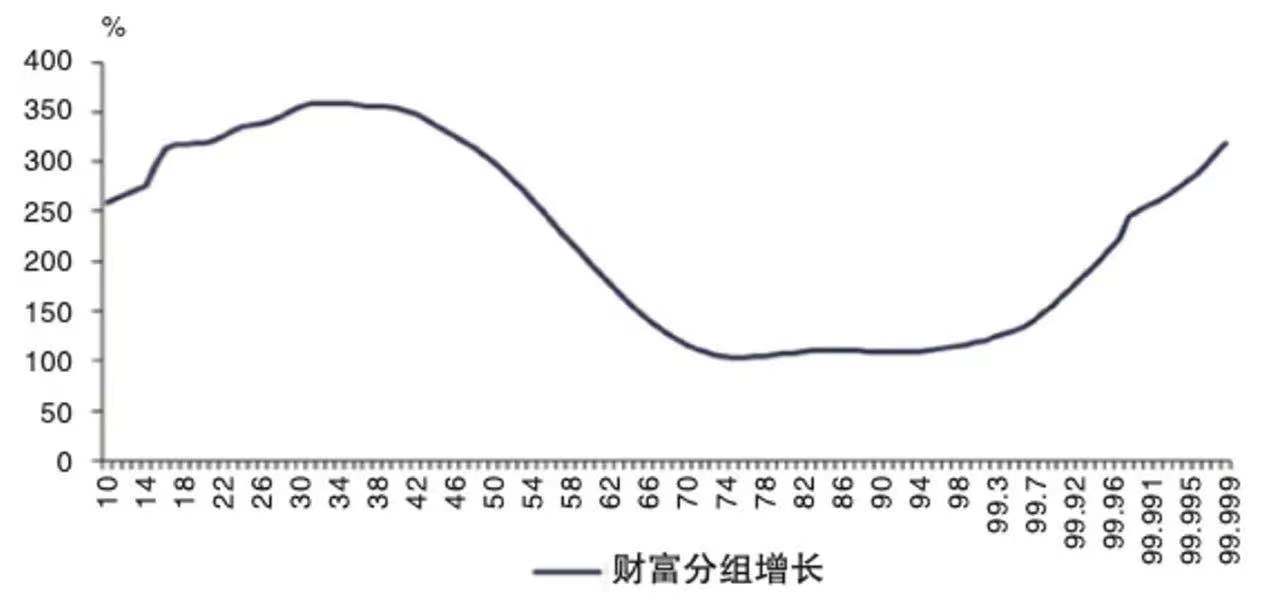

进一步,我们来观察实现共同富裕的关键群体: 中等收入群体。 中等收入群体在我国和世界主要经济体之间具备共同点: 一是群体规模大,占总人口比重有进一步增长空间。 根据国家统计局2019年公布的估算数据,我国中等收入群体在2017年已超4亿,占总人口比重28.6% (欧盟27.3%、美国25.7%和日本79.4%) 。 二是群体财富增速不高。 国外学者Torslov et al,在2018年从劳动力和资本分配两个视角,对全球财富分组增长做了精细的测算 (请见图4) 。 全球最富的前0.1%年均增速是4.4%,前1%年均增速达3.5%,后50%年均增速在3.5%,中等收入群体则处于1%的年均增速。 全球财富分配形成典型的“M型社会”: 两头大、中间小。 因此,早在党的十九届四中全会提出: 扩大中等收入群体,逐步形成橄榄型收入分配格局。 (《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》,橄榄型社会: 两头小、中间大。 将成为“M型社会”战略升级版)

图4 全球财富分配分组年均增长趋势,橄榄型社会: 两头小中间大。 将成为“M型社会”战略升级版

数据来源: Torslov et al (2018)

以此可见,我国实现共同富裕需要解决财富积累的不等问题。 我们认为具备数字化、普惠化和全球化的数字金融,能高效率、低成本地配合货币和财政政策,强化对金融活动和总体经济的影响,缓解这两大问题,推进我国共同富裕进程。

当我们提出“发展数字金融,推动共同富裕”,意识之中,自然会问到自己以下两个问题:

对于这两个问题,我们提出数字金融促进共同富裕 (Digital finance promotes common prosperity,简称为DFPCP) 的逻辑路径 (请见图5) 。 数字金融推动经济高质量发展,创“富”。 数字共享经济模式,“共”享。

图5 数字金融推进共同富裕逻辑路径(DFPCP)

对于数字金融创“富”,我们可从逻辑上等价于数字金融对经济高质量发展的推动,关键成功因素 (KSF) 方法可以推导,归纳为技术创新、产业升级与财富增长。

相比于传统金融,数字金融依托于5G、AIOT、人工智能、云计算、区块链和大数据等金融科技,组织金融服务活动,以数字化的方式送到千家万户。 数字金融利用各项数字技术,特别是云计算、大数据与人工智能,有效拓展金融机构的服务半径,缓解了信用风险与交易成本。 根据金融稳定理事会 (FSB) 报告显示,金融科技通过改善信用风险,能令银行收入提升5%-10%,成本降低15%-20%。

在效率层面,数字金融有效匹配大中小型企业与个人跨时间和空间的金融需求,优化各个企业和个人的资源配置。 另外,金融数字化一直走在各个产业数字化前沿,数字金融通过利率优惠和定向信贷等方式发挥出技术创新溢出效应,带动产业链上下游企业模仿创新。

产业升级,资源是王道。 数字金融通过金融科技手段,优化要素资源配置,直接促进产业结构升级。 以科创类产业为例,一般而言,科创类产业以中小微企业为主,资金资源优先级最高。 相比于财政产业基金,数字金融无疑是更快捷、有效的方式。 通过提升金融服务普惠性、资本配置效率和降低间接与直接融资成本,解决中小微科技成果转化资源不足的核心问题。

财富增长,居民消费的关键性因素; 而居民消费又是我国经济发展的基础构成,反哺财富增长。 与传统金融不同在于,数字金融突破物理空间网点和人员服务时间的限制,7×24随时、随地提供金融服务。 嵌入数字经济发展体系,现代金融正发生更加敏捷的数字化变革,数字金融推动金融结构调整、技术升级与普惠绿色发展。 反映到微观企业与个人,“互联网+”成为微观主体,企业与个人加入数字金融规模化发展的数字底座,让金融服务更贴心、更泛化、更多元。 具体而言,企业与个人都可以通过“1+1+N”方式,一部手机,一个APP,随时随地完成消费、理财、出行等“金融+生态”N种服务,边际成本趋于零,为企业和居民拓宽了投资理财渠道,也从一定程度上推动了消费与就业的繁荣发展。

数字金融“共”享,这是一个时代命题,更多体现在数字共享经济模式。 从经验来谈,这些年,数字金融成功地促进数字共享经济模式在中国的落地发展。 具体而言,降低资源配置成本、提高服务普惠性和培育数字经济素养,来促进富裕共享。

基于成本收益的比较,偏远贫困地区,因为交通不发达,地广人稀,商业企业和金融机构不愿意投资。 当地企业与居民难以获得金融服务,致使当地资源配置效率低下,长期难以发展。 伴随金融科技的深度发展与融合,数字金融突破空间和时间的限制,偏远贫困和发达富裕区域,在资源配置上实现公平、实时和透明的共享。 数字金融助力实体经济,优化资源配置的过程中,“虹膜识别”、“无感风控”等概念性金融科技的落地,极大降低了网点、运营人员、客户等资源成本。

提到普惠性,大家第一印象想到一个人,穆罕默德·尤努斯; 想到一家银行,格莱珉银行,在亚非拉推行普惠金融做出了很大贡献。 相对互联网贷款、互联网理财和互联网保险等数字金融业务来说,支付更能代表数字金融普惠程度。 记得2000年左右,一直使用现金和网络银行支付,用户体验不好。 这两者有一个共同点: 得记性好。 记得随时随地带够钱,网银支付还要找电脑,带U盾。 用户体验带来的极高成本,与今天极致顺滑的条码、刷脸支付,在普惠性上形成鲜明的对比。 以移动支付来说,支持扫码、刷脸等多种支付方式,快捷方便,无感切换于各类生活、生产场景,真正实现既普也惠。

更为关键的是,数字金融培育数字经济素养,降低“数字鸿沟”,享受“数字红利”。 腾讯研究院发布的《数字中国指数报告 (2020年) 》指出: 2020年,中国数字经济核心产业增加值占GDP比重达7.8%,数字经济成为国家战略,提升数字生存技能,共享数字经济成果,推动公共资源优化配置,成为更为紧迫的课题。 特别是提高全民数字素养,消弭“数字鸿沟”。

根据互联网络信息中心数据显示,截止到2020年12月,中国网民数量已达9.89亿人,2.6亿50岁以上中老年网民和1.6亿20岁以下网民构成多元化“数字族群”,这部分族群因为年龄、环境与教育等差异,成为数字素养重点培育、帮扶伙伴。 网民的进步,推动着数字文明的进步。

经济要增长,人民得幸福。 我们坚信: “实现共同富裕,不能让一个人掉队,绝不是一句空话”。 借助金融科技的发展,数字金融通过促进技术创新、产业升级和财富增长来创“富”; 通过提高普惠性、降低资源成本和培育数字经济素养来“共”享。 故而,当数字金融遇上“共同富裕”,犹如种子遇露珠,盎然生长,花自盛开。

[1]姜雪.“十四五”时期中国国民收入分配格局研究[J].宏观经济研究,2020(12):5-19.

[2]李实,陈基平,滕阳川.共同富裕路上的乡村振兴: 问题、挑战与建议[J].兰州大学学报(社会科学版),2021,49(03):37-46.

[3]罗楚亮,李实,岳希明.中国居民收入差距变动分析(2013—2018)[J].中国社会科学,2021(01):33-54+204-205.

[4]金观平. 牢牢把握为人民谋幸福的着力点[N]. 经济日报,2021-08-23(001).

[5]白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010,33(12):3-27.

[6]芦彩梅,王海艳.数字金融、收入差距与居民消费——基于中国280个地级市的实证研究[J].金融与经济,2021(07):22-30.

[7]何宜庆,王茂川,李雨纯,李佳欣.普惠金融数字化是“数字红利”吗?——基于农村居民财富增长的视角[J].南方金融,2020(12):71-84.

[8]张晓晶,张明,董昀.新发展格局下的金融变革[J].金融评论,2021,13(01):1-20+121.

[9]Alvaredo F. The World Inequality Report[M]. Harvard University Press, 2018.

[10]杜晓宇.金融科技人才和城市竞争力关系的四个维度.在“2021国际货币论坛金融科技分论坛”的演讲. [EB/OL].(2021-08-10). https://mp.weixin.qq.com/s/8AVN01sjXPNZ-g_ZQGUu4w.

[11]花长春,田玉铎.全球财富分配存在的问题与原因初探[J].金融发展,2021(01):24-44.

[12]杨望.金融科技变中求进[J].中国金融,2021(04):35-36.