2020年从图文到视频(以短视频和直播为主),即时化、视频化已成为主流内容消费模式。根据移动互联网全景研究数据(以下简称用户调研数据)[1],用户对视频化信息接受度逐年增长,2019年反超文本。对年轻群体而言,移动视频已经超过移动社交,成为00后人均使用时长第一位[2]。

2020年短视频和直播的内容形态深度耦合,正在成为互联网平台标配。微信视频号出世迎来飞速增长,长视频平台布局中短视频的综合赛道,资讯、音乐、音频、知识等泛内容平台,电商、生活服务、在线教育等泛行业平台,都已普遍开通短视频和直播功能,虽然战略定位各有不同。从企业端来看,疫情常态化也催化实体机构对于“云上文化”和直播带货的接受度,营销和销售数字化转型成为趋势。

回顾2020展望2021,随着短视频产业政策引导规范化、行业活跃用户规模趋稳、内容生态逐步成熟,短视频产业已经告别野蛮生长,进入成熟发展前期。如何从流量价值到用户价值,迎来短视频产业的第二曲线发展,或许可以从消费、供给、内容和平台四个视角进一步思考。

消费端:深耕下沉市场

下沉市场仍处于短视频的流量高地。2020年11月三线以下市场的移动互联网活跃用户规模达到6.6亿,其中短视频活跃用户达到5.2亿,渗透率近80%,仅次于即时通讯和综合电商。短视频产业60%的活跃用户来自下沉市场,尤其是五线以下城市活跃用户占比TGI位于分线城市首位[3]。

同时下沉市场位于短视频的竞争高地和价值洼地。据用户调研数据显示,一二线城市用户的短视频使用选择呈现归一化趋向,而后线城市相比仍处于多元化状态,平台对下沉市场的存量竞争仍在进行。而且从调研用户消费情况来看,下沉市场从节制到尝新的消费观念逐步转变,消费能力稳步增长,相比其他内容付费形式,直播、短视频的四线以下城市用户打赏率高于二三线城市。对于进入成熟期的短视频产业,下沉市场的流量和价值深耕重要性凸显。

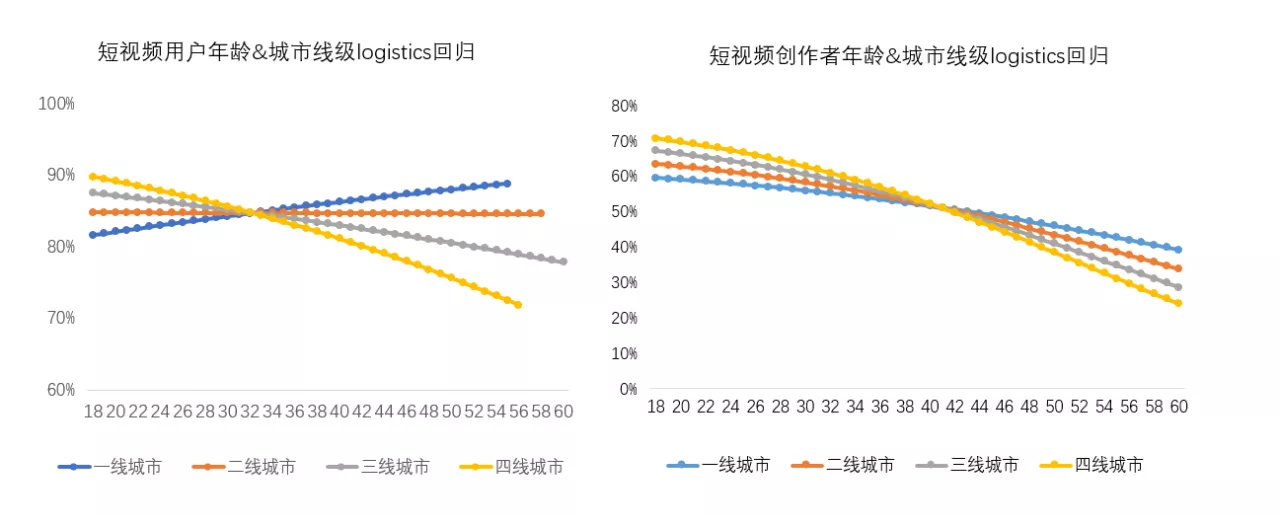

从短视频下沉市场的用户内容消费行为来看,呈现出代际差异和熟人效应。根据用户调研数据分析,当前短视频内容消费呈现独特的U型分布,青年群体和年长群体两端占比较高,其中年轻群体以下沉市场为主,年长群体以发达城市为主。而且对于“小镇青年”而言,更是集产消者为一体,成为短视频内容消费和生产的主力军。未来有待根植主流群体,进一步向全龄化进化。

短视频下沉市场的熟人效应凸显。下沉市场的信任圈相对封闭,熟悉感至关重要。根据短视频用户访谈[4],下沉市场观看短视频过程中更倾向关注熟人、为朋友点赞。基于地缘关系的本地化内容分发,将有助于下沉市场拉新和粘性。

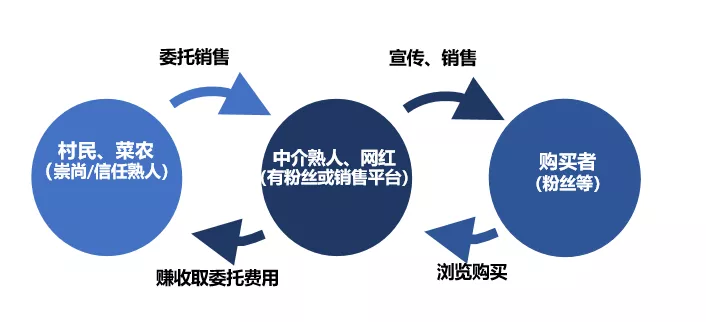

而且以熟人为中介的信任消费,在下沉市场表现尤为明显。例如,短视频下沉市场中在农民群体中催生中小型熟人网红,农民对互联网的不熟悉感与对熟人的信任感进而催生“小卖部式”服务链条,成为下沉市场用户深耕的关键节点。

下沉市场“小卖部式”服务链条

供给端:赋能“发展”和“生存”的两极

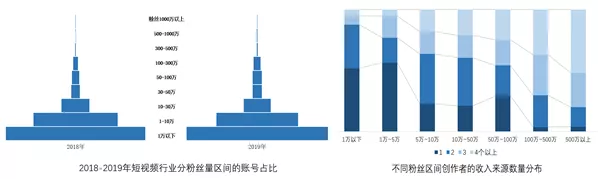

随着短视频产业步入成熟期,短视频创作者也处于“深水区”生存,主要特点为短视频创作生态两极分化明显。根据短视频行业数据分析[5],创作者呈现典型的金字塔结构,头腰尾部账号(按粉丝规模划分)不仅比例差异显著,而且结构趋于稳定。从统计的短视频账号流量分布来看,头部账号的流量优势明显,单条短视频播放量达10万以上条数仅占统计总条数的5%,却集中超过80%的流量。

粉丝和流量分化的背后,是创作者的收入规模和结构分化。根据本次创作者调研数据[6]显示,头部创作者超过八成是盈利状态,收入来源在4个以上的占比超过50%,开展品牌定制广告、电商分成和粉丝打赏等商业化运营占比相对高;而尾部创作者近七成是不盈利状态,收入来源对于平台补贴和平台广告分成的依赖度较高。

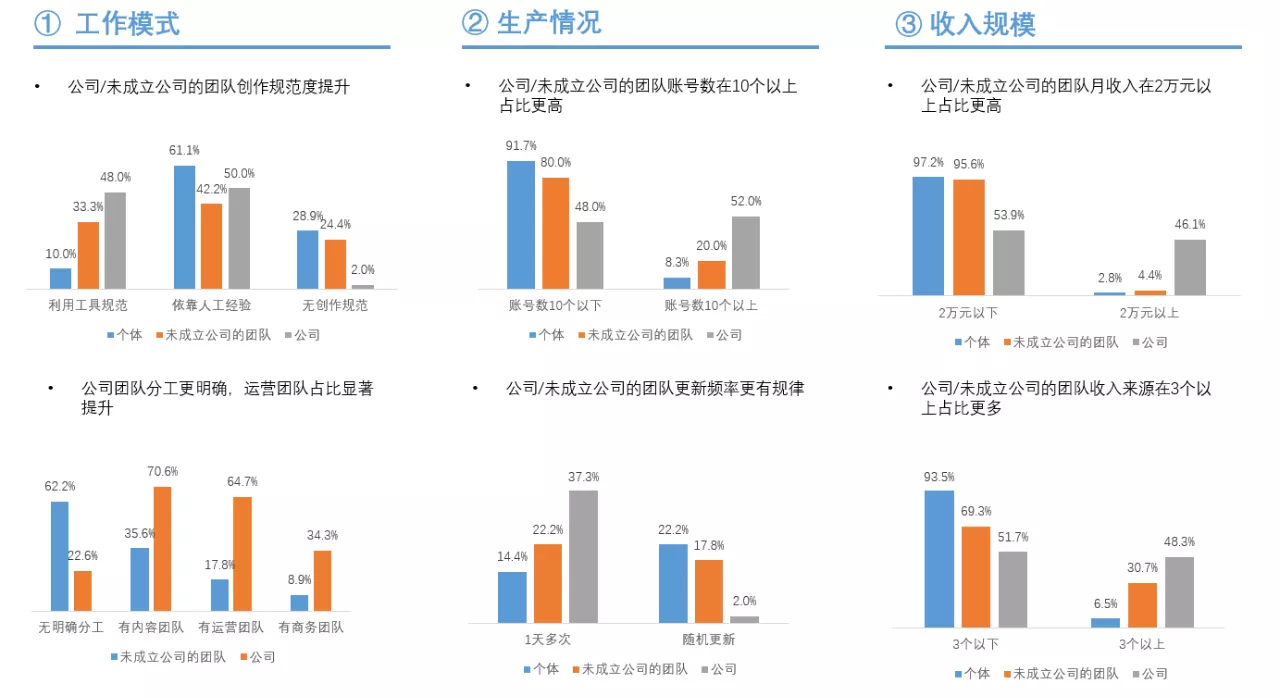

头部创作者机构化运作,工业化成为重要能力。在短视频深水区期,想在市场中突围,对于创作者的能力要求已远超过“自给自足”的全民创作和业余选手范畴,团队化协同模式的优势凸显,并由团队进一步进化,扩大经营规模,提升盈利能力,公司化运作也成为趋势。据本次创作者调研数据显示,以头部创作者公司化(包括MCN机构)比例最高。

对短视频产业而言,正在走向以技术为驱动,以数据为导向的工业化生产模式,才能实时精准匹配亿级内容的生产管理和亿级用户消费。头部机构普遍具有清晰的组织分工和团队规模,形成标准化流程和关键节点管控,并利用数据驱动内容分发和账号运营等,提高账号的孵化数量、效率和数据效果。

短视频创作者个人、团队(未成立公司)、公司化运作调研数据对比

平台需打造头部生态的高维竞争力。随着短视频成为标配,在部分垂直品类上正在面临竞争升维,比如知识、游戏、音乐等,创作者和平台之间的博弈共生关系凸显。据本次创作者调研数据显示,创作者普遍多平台入驻,同时入驻4个以上平台的创作者占比过半,以机构创作团队和头中部群体尤为明显。

除了流量曝光支持和补贴分成外,头部创作者更重视商业合作机会、数据化运营工具、红人资源及政策法规培训等。提升多元化变现、精细化和规范化运营能力,平台需要不断打头部生态的高维竞争力,才能与其共同进化发展。

算法需关注公平普惠,保证内容供给基本盘。当前短视频创作生态头部效应明显,机构工业化进化加速,而另一面大量“草根”创作者上升渠道收窄,而这些中长尾创作者的新生和进化,是短视频内容供给基本盘的活力保障。

对于专业向的中长尾创作者而言,核心诉求是生存。依据本次创作者调研数据,尾部创作者对平台诉求仍集中在流量曝光支持、补贴分成,及开放正版素材库、内容制作培训、创作工具优化等,亟需平台给予流量和资金扶持、能力培训。平台需要关注推荐算法中的公平普惠原则,基于社交推荐和算法推荐权重,平衡用户对于热点内容和个性化内容的需求,给予大量中长尾创作者“更多被看见”的机会。

对个体社交而言,也有待从主流消费形态向主流表达方式进化。短视频创作平台和工具的丰富便利,给短视频内容创作大众化打下基础。根据用户调研数据显示,从2017年至2019年,用户上传短视频占比从51.3%增至56.8%,过半短视频用户从传统的“观众”进阶到“产消者”。但视频相比文字的精英化表达,天然具有泛众表达的优势,未来在短视频或直播真正成为一种生活方式方面,还具有较大的想象空间。

内容端:“精专化”蓝海

和“中视频”新内容

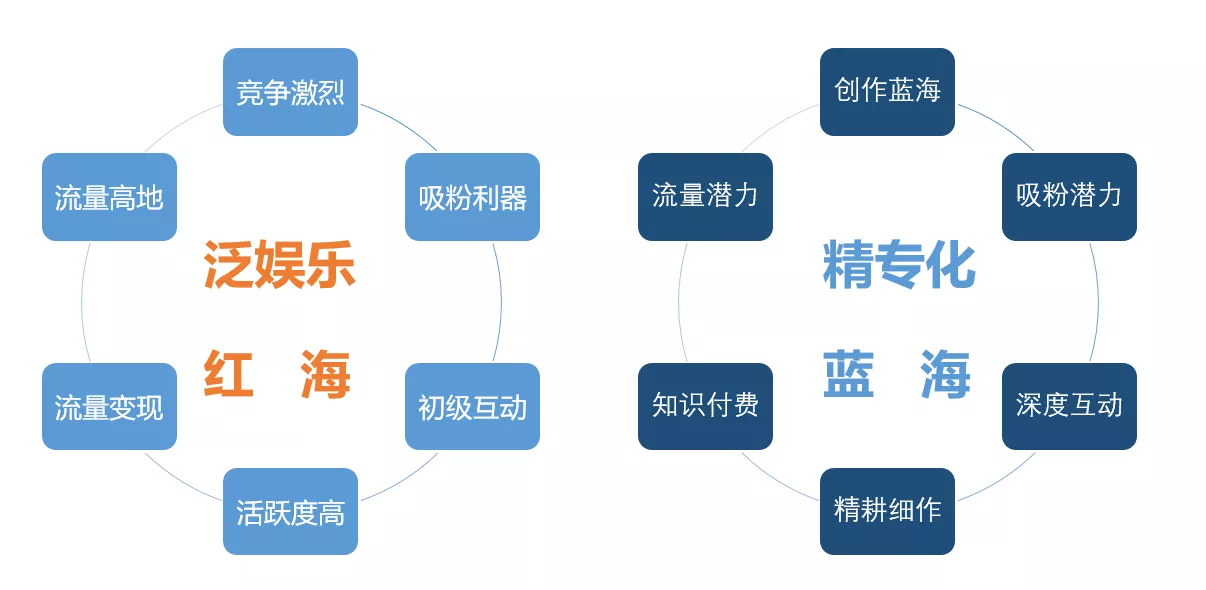

内容创作从“娱乐向红海”到“精专化蓝海”。据用户调研数据显示,在短视频选择时看重“内容实用性和内容质量高”的比例逐渐上升。随着用户对于短视频内容消费素养逐渐提升,推动内容消费结构变化。根据短视频行业数据分析,内容创作垂类正在从“娱乐向”红海到“精专化”(精品化和专业化)蓝海发展,短视频产业正在从满足“情绪”的单一价值走向知识技能分享、信息资讯传播、文化传承等多元价值阶段。

具体而言,根据短视频行业数据分析,以搞笑、生活、游戏、影视等为代表的娱乐向内容垂类呈现红海,凭借广泛的受众和较低的进入门槛吸引众多创作者进入,但也面临着同质化、低质化等问题。而教育、科技、财经、健康、旅行等精专化垂直内容正呈现蓝海潜力。凭借专业化的竞争壁垒、精准的粉丝圈层和知识付费等多元变现,展现出新的发展潜力。

时长不再是限定要素,中视频崛起,形成视频新物种和新赛道。正如前面提到,短视频和直播形态互补,助力平台内容破圈、粘性经营和多元化变现。而在短视频和直播、长视频的既有视频形态之外,时长介于长短视频之间的中视频,相比短视频的碎片化叙事,信息量更丰富,内容更完整专业,而且相比长视频制作更加轻量,能够为长短视频平台上的专业化创作机构提供新的增量空间,正在成为视频平台加码的新方向。

对于IP型中视频,正在成为IP产业链上的新物种。无论是网文改编的竖屏短剧、与漫画碰撞的“漫动画”、或者原创孵化的中视频IP(微剧综等),相比长视频/影视化等内容形态,可以凭借高效的开发周期、紧凑的剧情特点、搭配互动性等多样的交互形式,成为IP破圈的新方式。同时在商业变现有版权付费、分账结算、红人孵化等更多元价值,成为MCN和PGC的布局方向。在更大意义上,也推动短视频人才生态和传统影视节目等人才生态的双向反哺。

对于记录型Vlog,从时长来看多数也隶属于中视频区间。Vlog从视频博客发展,呈现出生活即作品特点。Vlog通过第一视角拍摄和对话解说,将私人情境并入公共情境,这种真实性、代入感是有别于其他视频形式的一大特色,用户在观看中实际获得的是另一种生活的“云体验”。从普通网民到明星,再到政务新媒体,以记录和展示生活为目的Vlog受到内容创作者青睐,2019年Vlog用户规模达到2.49亿人[7]。

平台端:重新定义平台边界

随着短视频成为流量入口,已经无法用单一的“内容”去定义。短视频平台功能逐渐突破内容媒体或社区的信息交流,平台边界从信息流、商品流到服务流扩展,成为视频化内容和交易的新连接方式。对消费者而言,短视频和直播在传递信息和情绪价值之外,正在提供商品购买和本地生活服务等线上线下一站式消费的应用场景。对企业主而言,当前短视频+直播的内容形态,也正在重塑内容分发、广告营销、商品和服务销售模式的新格局,而平台也有机会跨界到产业互联网,成为企业市场的服务商。

打通公域和私域流量的“品效合一”。据CTR调研数据显示,对2020年数字广告投放费用预期上,网红直播电商和短视频广告投放增长的广告主占比为TOP2。通过平台推荐曝光的公域流量,带来点击和关注沉淀为企业主运营掌握的私域流量,公域和私域流量无缝链接,实现后续基于数据的用户运营和购买转化等“品效合一”的营销效果。

销售走向上游生产端和中长尾商家。随着短视频+直播带货的规模化发展,平台向消费者延伸的渠道服务能力已经基本搭建,未来的竞争将更多聚焦到上游生产端。一方面通过原产地带货,推动供应链运作的效率与规模提升;同时在头部商家和主播之外,激活垂直行业上的大量中长尾和个体商家,推动内容和交易生态的双赢。随着短视频+直播带货在不同行业的应用正在逐步深化,成为线上商业基础设施的雏形初现。

拓展本地生活的一站式服务平台。短视频和商业的结合,也正在从实体商品拓展到O2O服务。通过基于用户和线下实体产业的地理位置信息匹配,借助平台分发或用户搜索,有望形成本地生活服务圈的“线上视频内容引流+实体消费”新场景。据本次创作者调研数据显示,41.85%的创作者看好短视频与本地生活服务的结合,仅次于电商产业。

不仅在消费互联网和产业互联网,短视频也正在成为政务公开新策略、城市品牌形象打造和媒体融合重要舞台,开创了以人为核心,更具有温度的公共叙事新策略。

面向未来的反思

步入成熟期的短视频产业,在拉动灵活就业、缩小数字鸿沟等方面正在呈现出巨大社会价值。同时对于正在到来的视频化社会,也需要从人文视角进行一些反思和开放性讨论,以全面看待这种主流内容形态的影响。

基于比用户更懂自己的数据画像和平台“算法黑箱”的信息投喂,是否会在某种意义上加速社会不同圈层的话语割裂和认知偏差?平台和用户是否都要平衡基于“个人喜好”和基于“内容价值和素养提升”的内容推荐及消费?在现有课堂教育构建的知识体系和文字形态承载的抽象思维之外,当前视频化和碎片化的知识内容获取潮流,会在多大程度上影响新一代的思维认知方式?文化工业化时代,当基于数据和算法的精确设计和追求投入产出的高效内容生产成为革新,如何保持匠心打造新时代的文化精品和名片……

未来已来,只是尚未流行。展望未来,我们认为在5G、AI、AR/VR、IOT等技术的发展及普及,短视频将会以超越传统的形态渗透到各行各业中,推动短视频行业或将迎来新的发展红利(《腾讯研究院产业观察:未来短视频什么样?》)。同时也会在政策的引导下,在版权保护、内容治理、青少年保护、直播带货等方面迈入良性规范新阶段。

本文研究感谢北大市场与媒介研究中心教授刘德寰、腾讯微视王子乔、翟国欣。本文的研究数据来源,包括北京大学市场与媒介研究中心2017-2019移动互联网全景研究中《短视频市场与用户问卷调查》及在河北、湖南、四川对短视频用户进行1V1深度访谈;腾讯研究院基于云合数据2018-2019年短视频行业的第三方统计数据分析;腾讯研究院&企鹅号在2020年1月短视频行业的创作者端问卷调研;腾讯研究院&企鹅号对典型短视频MCN机构、融媒体机构、短视频平台、行业专家进行的案例调研和专家访谈。

注释:

[1] 数据来源:北京大学市场与媒介研究中心2017-2019移动互联网全景研究《短视频市场与用户问卷调查》

[2] 数据来源:Questmobile,2019年9月和2020年9月对比

[3] 数据来源:Questmobile,腾讯研究院分析

[4] 数据来源:根据北京大学市场与媒介研究中心2020年初在河北、湖南、四川对短视频用户进行1V1深度访谈

[5] 数据来源;云合数据2018-2019年对于短视频行业的第三方统计数据,腾讯研究院分析

[6] 数据来源:腾讯研究院&企鹅号2020年1月短视频创作者问卷调研,腾讯研究院分析

[7] 数据来源;艾媒咨询