一、2016 中国互联网内容产业全景数据解读

(一)中国互联网内容产业的爆发

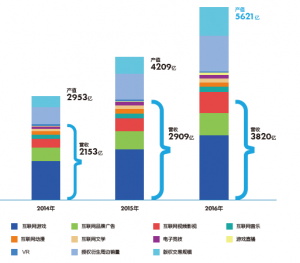

1、市场规模

互联网内容产业营收规模和产值加速增长:狭义互联网内容厂商(CP)2015 年营收规模接近3000 亿元,2016年预计接近4000 亿元。包括IP 版权交易规模和授权衍生周边在内的广义产值,2015 突破4200 亿,2016 将突破5600 亿。

2、市场结构

互联网内容产业营收结构向多元化发展:营收结构中,游戏和新闻占比下降,影视、音乐、动漫占比提升,电竞、直播、VR 会有大发展。

3、内容“ UP”化

互联网内容产业作品数量加速增长,用户全链条参与互联网内容从制作到消费:用户不再是PGC 时代被动消费者,在UGC 甚至PUGC 时代,用户深度参与内容创造并与主创互动。

(二)互联网内容产业发展的人口背景

自95 后开始人口红利消失;独生子女比例达到顶峰;年轻群体收入有增长空间。

1、增量市场受到影响,围绕用户竞争更激烈,作品质量要求更高;

2、互动元素不可或缺,“人与作品”的互动向“人与人”的互动进化升华;

3、用户付费能力得到增强,围绕IP 的粉丝消费、周边衍生品消费成为可能。

(三) 互联网内容产业的新特征

1、IP 使用正版化

互联网内容产业IP 正版化进程加速,不论在内容厂商局面还是用户局面均有积极迹象:2012 年至2015 年,盗版IP 手游占比呈现逐年减少的趋势,而正版IP 手游占比则逐步提升;用户对所下载的音乐类产品更在意是否正版,付费意识和意愿都在提升;正版化保护了创作者权益,促进了作品数量繁荣,为基于版权的授权改编和开发奠定了基础。

2、IP 改编多样化

互联网内容产业IP 化运营始于游戏改编,在短时间内完成了大量忠实用户的转化;近年最显著的突破是IP改编不再限于游戏改编,拓展了衍生维度。

3、互动方式粉丝化

互联网内容产业向粉丝经济过渡,互动方式从受众与作品,进化为用户与主播/ 网红;由“与内容互动”转向“与内容创作者互动”,互动方式更实时、更娱乐、消费更感性。

二、互联网内容细分行业沿革、突破与趋势

(一)互联网文学的发展现状、 时代机遇和价值提升之路

以付费阅读衡量的互联网文学市场规模突破70 亿元,仅是平稳增长,并未爆发。

互联网文学的时代机遇在于成为IP 生态的圆心,互联网文学成为内容文娱产业最重要的IP 库,跨界影游联动代表未来新方向。互联网文学价值提升通路:强IP 打造,激励粉丝消费。互联网文学强IP 化发展,促进粉丝消费的发展路径,促成小众作品走向大众,价值得到提升。

(二)互联网视频影视的新模式:内容同步、前向收费、跨屏营销

互联网视频用户突破5 亿,移动视频用户突破4 亿,以广告和会员付费衡量的互联网视频市场规模就突破360亿。国产电影互联网发行窗口期不断缩短,电影线上放映市场快速发展。自2014 年起,互联网视频用户付费业务明显增长,增速前所未有。在电视剧“IP 大剧”的推动下,用户付费市场从量变到质变,驶入发展快车道。互联网视频流量转向移动端,付费用户倾向跨屏切换。

(三)互联网动漫从亚文化走向大众文化

互联网动漫泛二次元用户突破2 亿人,核心用户群体近7000 万,在核心群体带动下,泛二次元用户不断增多,动漫的影响日益增大,弹幕网站成为二次元观影交流的文化阵地。

(四)AR、 VR 与直播,互联网游戏的新时代

互联网游戏整体市场看好,手游全力赶超端游。互联网游戏电竞化新生业态逐渐成熟, 电竞行业进入爆发期,围绕明星选手、游戏主播、赛事活动等新生业态逐渐成熟。电竞行业本身就是游戏直播的IP 内容源头,作为游戏直播最核心的版权内容来源,电竞行业内容收入前景巨大。

(五)互联网音乐内生和外衍市场双发展

互联网音乐内生作品市场规模突破50 亿,互联网“泛音乐”外衍市场规模将突破400 亿,互联网音乐用户突破5 亿,移动音乐用户突破4 亿。

互联网演艺平台增进粉丝参与活跃,用户爆发增长,拓展粉丝消费场景,市场规模潜力无限。

(六) 互联网新闻媒体广告新模式

互联网新闻用户规模达5.5 亿,移动新闻客户端增长迅猛;互联网新闻媒体展示广告规模近500 亿;社交网络公众平台成为自媒体阵地,创造内容即广告的原生模式。

三、马太效应与颠覆新生 —— 互联网内容产业发展趋势

(一)内容的马太效应:重头优质IP 内容集结于平台企业

重头的IP 内容质优价高,强烈依赖内容平台的资本实力,多集中在大型平台企业。

(二)内容的颠覆新生

1、网红内容和自制内容海量传播

与重头IP 内容相对,能够占据和消遣用户碎片时间的自制内容和网红内容海量传播。

2、直播行业占据用户碎片时间

游戏直播的出现,拓展了新型的UGC内容,粉丝属性极高,商业潜力远大UGC 视频。互联网长尾内容回归普通用户和新兴平台, 与重头内容呈现迥然不同的分散化态势。

(三)渠道的颠覆新生

VR 市场即将爆发,更替传播渠道;VR 革新用户体验,用户期待优质内容;当前缺少优质VR 内容,但前景可期;布局VR 内容正当其时,不拥抱则被颠覆。

(四) 历史发展规律: “马太VS 颠覆”、“头部VS 长尾”

发展规律:优质内容在某一平台上趋于集中化,直至新平台带来颠覆,周而复始。

布局启示:大CP 投资头部内容,抢占新平台

入口;中小CP 转型新平台、创造新内容。

(五)未来发展布局:重头IP 跨次元发展,长尾内容粉丝化经营

优质IP 布局:优质IP 会大规模 “跨界跨次元”,扩大影响力级数,最大化商业价值。

长尾内容布局:UGC / PUGC 碎片化、网红化、个人标签化,引燃粉丝互动和感性消费热情。

(六) 互联网内容产业五大发展趋势

趋势1:互联网内容新增用户人口红利衰减,围绕优质内容的市场竞争更为激烈。

趋势2:互联网内容正版化程度更高,优质内容将成为各大型平台争夺重点。

趋势3:优质IP 内容跨界越发频繁,粉丝经济效应将极大释放IP 价值。

趋势4:直播、电竞、演艺平台,凭借社交功能,成为新兴流量入口。

趋势5:VR 平台对内容产业有颠覆能量,在VR生态布局中掌握硬件先机者得天下。